Intranet

Anticipo finanziario a garanzia pensionistica: APE volontario

L’art. 1, commi 166 e seguenti della Legge di Bilancio 2017 istituisce, in via sperimentale, con decorrenza 1° maggio 2017 e fino al 31 dicembre 2018, l’anticipo finanziario a garanzia pensionistica (APE). Tale misura consente di ricevere un assegno mensile, alternativo o complementare allo stipendio, prima della pensione, facendo ricorso al sistema bancario ed assicurativo. La misura pur dovendo partire lo scorso 1° maggio 2017 ha subito diversi ritardi: il DPCM 4 settembre 2017 n°150, attuativo dello strumento, è stato pubblicato in Gazzetta Ufficiale solo il 17 Ottobre 2017.

Ai fini della piena attuazione della misura in oggetto, tutt’ora mancano ulteriori tasselli come le convenzioni con il settore bancario ed assicurativo. Si è altresì in attesa di una specifica Nota / Circolare Operativa dell’INPS.

Pertanto, considerando gli ulteriori passaggi tecnici necessari, la misura potrà essere concretamente utilizzata nel corso del 2018.

Nello specifico si tratta di un prestito corrisposto a quote mensili per dodici mensilità ai soggetti in possesso dei previsti requisiti fino alla maturazione del diritto alla pensione di vecchiaia.

La restituzione del prestito (che è coperto da una polizza assicurativa obbligatoria per il rischio di premorienza) avverrà a partire dalla maturazione del diritto alla pensione di vecchiaia, con rate di ammortamento mensili per una durata di venti anni.

L’APE volontario può essere richiesta dai lavoratori dipendenti pubblici e privati, dai lavoratori autonomi e dagli iscritti alla gestione separata. Sono esclusi i liberi professionisti iscritti alle Casse professionali.

Il progetto avrà natura sperimentale: durerà sino al 31 dicembre 2018 e poi potrà essere rinnovato sulla base dei risultati della sperimentazione.

Per accedere al prestito è necessario avere, al momento della richiesta, i seguenti requisiti:

-

almeno 63 anni di età e 20 anni di contributi;

-

maturare il diritto alla pensione di vecchiaia entro 3 anni e 7 mesi;

-

importo della futura pensione mensile, al netto della rata di ammortamento per il rimborso del prestito richiesto, pari o superiore, al momento dell’accesso alla prestazione, a 1,4 volte il trattamento minimo dell’assicurazione generale obbligatoria (cioè circa 700 euro lordi al mese, considerato che il minimo INPS è attualmente pari ad € 6.524,57 lordi annui);

-

non essere titolare di pensione diretta o di assegno ordinario di invalidità;

-

NON è richiesta la cessazione dell’attività lavorativa.

Non sono previste particolari cause di incompatibilità. Pertanto si potrà chiedere il prestito anche se si percepiscono trattamenti di sostegno al reddito o se addirittura si continua a prestare attività lavorativa sia dipendente che autonoma, integrando così il reddito maturato con l'APE in vista della pensione. Potranno chiedere il prestito anche i titolari di pensione indiretta / di reversibilità. L'unico vincolo per il conseguimento della prestazione è che l'interessato non risulti già titolare di un trattamento pensionistico diretto o di assegno ordinario di invalidità.

L'ape volontario potrà durare da un minimo di sei ad un massimo di 43 mesi (è prevista però la possibilità di allungare la durata del prestito ove l'età per il pensionamento di vecchiaia slitti in funzione dei prossimi adeguamenti alla speranza di vita) ed il lavoratore potrà richiedere una cifra da un minimo di 150 euro al mese ad un massimo che oscilla fra il 75 e il 90% della pensione netta maturata al momento della richiesta (come certificata dall'Inps) in base alla durata dell’anticipo.

L'entità del prestito potrà essere definita a piacimento a seconda delle proprie aspettative potendo l'APE essere cumulato con redditi da lavoro o con la RITA, la rendita integrativa temporanea anticipata.

Il prestito sarà erogato ogni mese per 12 mesi l'anno e tali somme non costituiranno reddito ai fini dell’imposta sul reddito delle persone fisiche. Una volta raggiunta l'età per la pensione di vecchiaia il lavoratore sarà traghettato automaticamente in pensione e l'INPS tratterrà a partire dal primo rateo l'importo della rata per il rimborso del finanziamento e lo riverserà al finanziatore, cioè alla banca. Il prestito sarà restituito in un periodo di 20 anni mediante una trattenuta che viene effettuata dall’INPS all’atto del pagamento di ciascun rateo pensionistico. Resta salva la facoltà per il lavoratore di estinguere anticipatamente il prestito.

Completata la restituzione la pensione sarà corrisposta per intero, senza ulteriori riduzioni per l’APE.

Il prestito è erogato da soggetti finanziatori e imprese assicurative scelti tra quelli che aderiscono agli accordi-quadro da stipulare tra il Ministro dell’Economia e delle Finanze e il Ministro del Lavoro e delle Politiche Sociali e, rispettivamente, l’Associazione Bancaria Italiana e l’Associazione nazionale fra le imprese assicuratrici e altre imprese assicurative primarie.

Il prestito è coperto da una polizza assicurativa obbligatoria per il rischio di premorienza. In caso di decesso dell’interessato prima dell’intera restituzione del debito, l’assicurazione versa alla banca il debito residuo. L’eventuale pensione ai superstiti viene corrisposta senza decurtazioni.

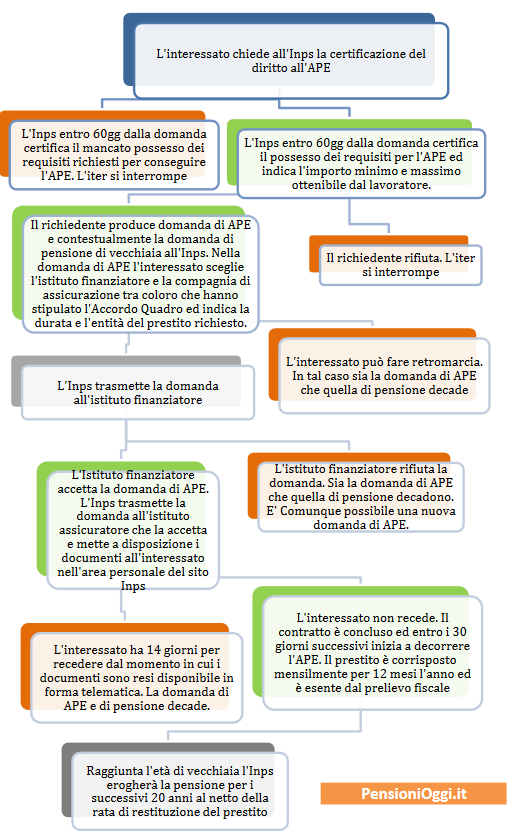

Per ottenere l’APE:

-

l richiedente presenta all’Inps in modalità telematica, direttamente o tramite intermediari autorizzati, domanda di certificazione del diritto all’APE;

-

l’Inps verifica il possesso dei requisiti di legge, certifica il diritto all’APE e comunica al richiedente l’importo minimo e massimo del prestito ottenibile;

-

il soggetto in possesso della certificazione, direttamente o tramite intermediari autorizzati, presenta all’Inps domanda di APE e domanda di pensione di vecchiaia da liquidare al raggiungimento dei requisiti di legge. La domanda di APE e quella di pensione non sono revocabili, salvo il diritto di recesso da esercitarsi nei termini previsti dalla legge materia creditizia e bancaria e dal codice del consumo. Nella domanda il richiedente indica sia il finanziatore cui richiedere il prestito sia l’impresa assicurativa alla quale richiedere la copertura del rischio di premorienza, nonché produrrà istanza di accesso al fondo di garanzia;

-

l’Istituto finanziatore trasmette all’Inps il contratto di prestito ovvero l’eventuale comunicazione di rifiuto dello stesso. In quest’ultimo caso la domanda di pensione decade ed è priva di effetti;

-

in caso di concessione del prestito, il contratto si perfeziona nel momento in cui l'accettazione della proposta di assicurazione e del contratto di finanziamento è resa disponibile al richiedente in modalità telematica sul sito Istituzionale dell'Inps. Da tale momento decorre il termine di 14 giorni per esercitare il diritto di recesso;

-

se il contratto viene perfezionato il prestito decorre entro i 30 giorni successivi ed il lavoratore inizierà a percepire la somma per 12 mesi l'anno (senza cioè la 13° mensilità) sino al raggiungimento dell'età di vecchiaia.

Quanto ai benefici fiscali previsti per tale misura, va evidenziato come le somme erogate a titolo di prestito non concorrano a formare reddito ai fini dell’imposta sul reddito delle persone fisiche.

Alle somme erogate a titolo di APE si applica il tasso di interesse e il premio assicurativo relativo all’assicurazione di copertura del rischio di premorienza previsti dagli appositi accordi quadro. A fronte degli interessi sul finanziamento e dei premi assicurativi per la copertura del rischio di premorienza è riconosciuto un credito di imposta annua nella misura massima del 50% dell’importo pari a 1/20 degli interessi e dei premi assicurativi complessivamente pattuiti nei relativi contratti.

Tale credito d'imposta non concorre alla formazione del reddito ai fini delle imposte sui redditi ed è riconosciuto dall'INPS per l'intero importo rapportato a mese a partire dal primo pagamento del trattamento di pensione.

Aggiornato al 07.12.2017