Intranet

Cumulo dei periodi assicurativi

L’articolo 1 comma, 195 e seguenti della Legge di Bilancio 2017 ha ulteriormente modificato la facoltà di cumulo dei periodi assicurativi, introdotta con il D.Lgs. n°42/2006 e successivamente novellata dalla Legge di Stabilità 2013 ( Legge 24 dicembre 2012, n° 228 ).

Detta facoltà consta nella possibilità di cumulare i periodi assicurativi con contribuzione versata in più gestioni previdenziali per conseguire il diritto ad un’unica pensione, in alternativa agli istituti della ricongiunzione (eventualmente onerosa) o della totalizzazione.

Il cumulo dei periodi assicurativi non comporta il versamento di oneri a carico dell’interessato né il trasferimento di contributi da una gestione all’altra. Ogni gestione che interviene nel cumulo determina, per la parte di competenza, il trattamento pro-quota in rapporto ai propri periodi di iscrizione, secondo le regole di calcolo previste dal proprio ordinamento.

Rispetto al passato, le nuove prescrizioni, in vigore dal 01.01.2017, introducono una sostanziale novità: la possibilità di utilizzare il cumulo nel caso di pensione anticipata ( non solo, quindi, nei casi di pensione di vecchiaia, di inabilità e indiretta ai superstiti, come previsto fino ad oggi), al raggiungimento dei previsti requisiti contributivi di 42 anni e 10 mesi per gli uomini e di 41 anni e 10 mese per le donne ( validi dal 01.01.2016 fino a tutto il 31.12.2018 ), da adeguare ulteriormente agli incrementi della speranza di vita per gli anni seguenti al 2018.

Il nuovo cumulo si rivolge a tutti quei soggetti con contribuzione non coincidente versata in due o più delle seguenti gestioni previdenziali:

-

Assicurazione generale obbligatoria (Fondo Pensioni Lavoratori Dipendenti e Gestioni Speciali dei Lavoratori Autonomi: commercianti, artigiani, coltivatori diretti).

-

Gestioni sostitutive dell’Assicurazione generale obbligatoria.

-

Gestioni esclusive dell’Assicurazione generale obbligatoria.

-

Gestione separata.

-

Iscritti alle casse professionali.

Il cumulo è previsto anche quando siano stati già raggiunti i requisiti per il diritto a pensione in una delle gestioni per le quali è previsto l’esercizio di tale facoltà, purché quest’ultima condizione non abbia già dato luogo alla liquidazione del relativo trattamento pensionistico.

Il nuovo cumulo, quindi, è utilizzabile per sommare tutti gli spezzoni contributivi pagati in altre gestioni previdenziali diverse da quella di appartenenza, che, in tal modo, da una parte concorreranno a far raggiungere i prescritti requisiti per la pensione ( di vecchiaia a 66 anni e 7 mesi di età unitamente a 20 anni di contributi; anticipata con 42 anni e 10 mesi di contributi per gli uomini e 41 anni e 10 mesi per le donne, a prescindere dall'età anagrafica – requisiti validi dal 01.01.2016 fino a tutto il 31.12.2018 ), dall’altro contribuiranno a elevare l’importo del trattamento di quiescenza.

La pensione liquidata con il cumulo sarà “unica”, ovvero pagata con un solo assegno, quale somma di tanti spezzoni di pensione, ciascuno determinato secondo i criteri previsti dalle diverse gestioni previdenziali coinvolte ( c.d. calcolo pro quota ) in rapporto ai rispettivi periodi d’iscrizione ed in base alle rispettive regole di calcolo ( contributivo / retributivo ).

I lavoratori che, dal 01.01.2017, eserciteranno il cumulo dei periodi assicurativi potranno chiedere

contestualmente la revoca della ricongiunzione ( richiesta ai sensi dell’art. 2 della Legge n°29/1979 – ovvero per periodi assicurativi svolti nel settore privato) della totalizzazione dei periodi assicurativi, ove tali strumenti non abbiano dato ancora luogo alla liquidazione della prestazione pensionistica.

La novità coesisterà, sia con la facoltà di ricongiunzione, sia di totalizzazione nazionale, dato che questi due strumenti non saranno abrogati, ma continueranno a restare disponibili per i lavoratori ove, evidentemente, risultino più convenienti.

Si può chiedere il cumulo anche nel caso si stia già pagando l’eventuale onere della ricongiunzione, con riferimento al quale si può richiedere la restituzione di quanto già versato.

Questo è possibile solo qualora non sia stato pagato integralmente l’importo e non sia stata liquidata una pensione considerando i periodi oggetto di ricongiunzione.

Quindi:

• non è consentito il recesso dalla ricongiunzione per ottenere la restituzione di quanto versato e accedere al pensionamento in cumulo se l’onere è stato pagato integralmente;

• non è oggetto di recesso la ricongiunzione che abbia dato luogo alla liquidazione di una pensione, anche se su questa gravano trattenute a titolo di rate d’onere di ricongiunzione.

Il recesso in argomento può essere manifestato sia in forma esplicita, presentando apposita istanza in tal senso, sia attraverso il semplice comportamento omissivo nel pagamento delle rate di onere (interruzione dei pagamenti).

La restituzione della quota di onere pagata verrà effettuata, a domanda degli assicurati, a decorrere dal dodicesimo mese successivo alla richiesta di rimborso, in quattro rate annuali, senza maggiorazione di interessi.

Per la formulazione di tali richieste è, tuttavia, previsto un termine: un anno dall’entrata in vigore della Legge di Bilancio 2017, ovvero fino al 31.12.2017.

Allo stesso modo, anche chi abbia fatto richiesta di totalizzazione contributiva anteriormente al 1° gennaio 2017 potrà rinunciarvi, per potersi avvalere della nuova facoltà del cumulo, purché il relativo procedimento non si sia già concluso. La rinuncia alla domanda in totalizzazione può essere effettuata anche dai superstiti di assicurato.

Infine, va evidenziato come per i lavoratori pubblici che si avvalgono della facoltà di cumulo dei periodi assicurativi , i termini e le modalità previsti per il pagamento dell’indennità di fine servizio (TFS / TFR) decorreranno dal raggiungimento, da parte degli interessati, del limite di età previsto per la pensione di vecchiaia, mediante applicazione di tutte le disposizioni normative vigenti a tale data.

L’INPS – Direzione Centrale Pensioni, con Circolare n°60 del 16.03.2017, acquisito il parere del Ministero del Lavoro e delle Politiche Sociali, ha fornito le prime istruzioni applicative delle disposizioni sopra rappresentate, limitatamente ai casi di cumulo dei periodi assicurativi non coincidenti da parte degli iscritti a due o più forme di assicurazione obbligatoria per invalidità, vecchiaia e superstiti dei lavoratori dipendenti, autonomi, alla gestione separata di cui all'articolo 2, comma 26, della Legge 8 agosto 1995, n° 335 ed alle forme sostitutive ed esclusive della medesima.

Come precedentemente illustrato, a decorrere dal 01.01.2017, la facoltà di cumulo può essere esercitata per conseguire i prescritti requisiti per la pensione ed a elevare l’importo del trattamento di quiescenza:

|

la pensione di vecchiaia:

|

|

la pensione di anticipata:

|

|

la pensione indiretta ai superstiti:

|

|

la pensione di inabilità:

|

In merito alla valutazione della contribuzione estera ai fini del diritto alle prestazioni di vecchiaia, anticipata, inabilità e superstiti in regime di cumulo, nonché alla titolarità da parte del richiedente il cumulo di una pensione estera, trovano applicazione, ove compatibili, le istruzioni dettate con Messaggio INPS n° 1094/2016.

In particolare, ai fini del conseguimento delle citate prestazioni pensionistiche in regime di cumulo, può essere considerata utile anche la contribuzione estera maturata in Paesi a cui si applicano i Regolamenti comunitari di sicurezza sociale ovvero in Paesi extracomunitari legati all’Italia da Convenzioni bilaterali di sicurezza sociale che prevedono la totalizzazione internazionale. In tali casi, ovviamente, il cumulo sarà possibile solo se risulti perfezionato in Italia il minimale di contribuzione richiesto per l’accesso alla totalizzazione, previsto dalla normativa comunitaria (52 settimane) o dalla singole Convenzioni bilaterali.

Gli effetti della contribuzione estera devono essere valutati una sola volta, con riferimento alle singole gestioni italiane.

Nel caso in cui il diritto a pensione, avvalendosi della totalizzazione della contribuzione estera , venga perfezionato in più gestioni, dovrà essere attribuito all’interessato il trattamento più favorevole.

La contribuzione estera deve essere considerata, ai fini del diritto alle sopracitate prestazioni in cumulo, anche nelle ipotesi in cui abbia già dato luogo alla liquidazione di una pensione estera.

Gestione delle domande di pensione in cumulo:

-

Le domande di pensione in cumulo presentate entro il 31 dicembre 2016 e non ancora definite da soggetti in possesso dei requisiti prescritti dalle disposizioni vigenti al 31 dicembre 2016, devono essere esaminate alla luce delle predette disposizioni.

-

Le domande di pensione in cumulo presentate entro il 31 dicembre 2016 e non ancora definite da soggetti non in possesso dei requisiti prescritti dalle disposizioni vigenti al 31 dicembre 2016, devono essere esaminate alla luce delle nuove disposizioni vigenti al 1° gennaio 2017.

-

Le domande di pensione in cumulo presentate dal 1° gennaio 2017 devono essere esaminate alla luce delle nuove disposizioni vigenti al 1° gennaio 2017.

In tutti i predetti casi, le domande presentate da soggetti che risultino in possesso di periodi assicurativi presso le Casse professionali, non dovranno essere respinte, ma tenute in apposita evidenza in attesa delle relative istruzioni.

Istruzioni applicative delle disposizioni in argomento con riferimento ai casi di cumulo dei periodi assicurativi non coincidenti anche presso le Casse professionali.

La Pubblicazione della Circolare Inps n°140 del 12.10.2017, attuativa della facoltà di cumulo dei periodi assicurativi non coincidenti tra le gestioni Inps e le Casse Professionali, chiarisce alcune questioni relative all'innovata facoltà introdotta dalla Legge n°232/2016 a partire dal 2017.

L’articolo 1, comma 195, della Legge n°232 del 2016 ( Legge di Bilancio 2017 ) ha previsto, a decorrere dal 1° gennaio 2017, l’esercizio della facoltà di cumulo dei periodi assicurativi non coincidenti di cui alla Legge n°228 del 2012, ai fini del conseguimento di un’unica pensione di vecchiaia, anticipata, di inabilità e ai superstiti, anche nei confronti degli iscritti agli Enti di previdenza di cui al Decreto Legislativo 30 giugno 1994, n° 509 e al Decreto Legislativo 10 febbraio 1996, n° 103, non già titolari di pensione diretta a carico di una delle gestioni di cui all’articolo 1, comma 239, della Legge n°228 del 2012, ancorché abbiano maturato i requisiti per il diritto autonomo al trattamento pensionistico presso una delle predette gestioni.

In altri termini, dal 1° Gennaio 2017 i lavoratori iscritti alle casse professionali possono sommare la contribuzione versata nella Cassa derivante dallo svolgimento dell'attività professionale con quella versata presso le gestioni Inps (praticamente tutte con la sola eccezione del fondo clero) al fine di acquisire il diritto alla pensione anticipata oppure per la pensione di vecchiaia, al perfezionamento dei requisiti anagrafici più elevati tra quelli previsti nelle gestioni coinvolte nel cumulo. Per esercitare il cumulo il lavoratore non deve essere titolare di un trattamento pensionistico diretto in una delle gestioni coinvolte nel cumulo e, in caso, di suo esercizio occorre liquidare tutti e per intero i periodi contributivi presenti in tutte le gestioni in questione (non è possibile, in altri termini, un cumulo parziale).

Tuttavia l'operazione si svilupperà con modalità diverse a seconda della prestazione richiesta.

Ai fini del trattamento pensionistico di vecchiaia

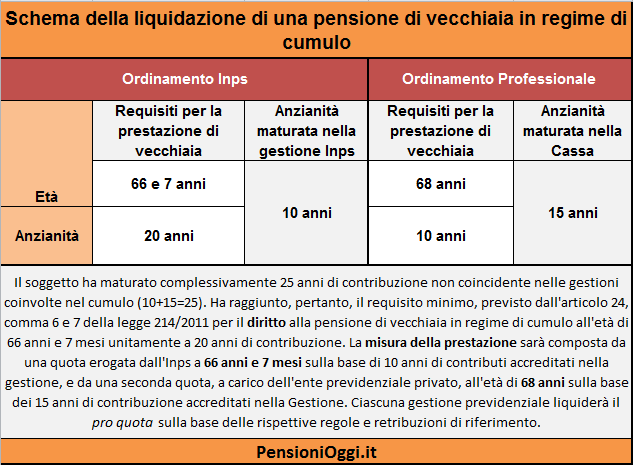

In caso di cumulo finalizzato al conseguimento della pensione di vecchiaia, l'operazione si configura a formazione progressiva.

Al riguardo, il Ministero del Lavoro e delle Politiche Sociali con Nota n°13919 dell’11 Settembre 2017 ha precisato che “La pensione di vecchiaia in cumulo, tenuto conto degli ordinamenti coinvolti e della loro autonomia regolamentare può configurarsi come una fattispecie a formazione progressiva, in forza della quale rilevano più momenti o fasi interconnesse. Di conseguenza, ai fini del diritto alla pensione di vecchiaia in cumulo, è necessario che sussistano i requisiti minimi di cui ai commi 6 e 7 dell’articolo 24 della Legge n° 214 del 2011, utilizzando tutti i periodi assicurativi accreditati presso le gestioni di cui al comma 239. Ai fini della misura, la liquidazione del trattamento pro quota in rapporto ai rispettivi periodi di iscrizione maturati, secondo le regole di calcolo previste da ciascun ordinamento e sulla base delle rispettive retribuzioni di riferimento, avverrà solo al conseguimento dei rispettivi requisiti anagrafici e contributivi”.

In altri termini, ai fini del diritto alla pensione di vecchiaia in cumulo si potranno utilizzare tutti i periodi assicurativi accreditati presso le gestioni coinvolte nel cumulo. Ai fini della misura, la liquidazione del trattamento pro quota in rapporto ai rispettivi periodi di iscrizione maturati, secondo le regole di calcolo previste da ciascun ordinamento e sulla base delle rispettive retribuzioni di riferimento, avverrà solo al conseguimento dei rispettivi requisiti anagrafici e contributivi.

Ciò significa, ad esempio, che un soggetto con 10 anni di versamenti contributivi presso l'assicurazione generale obbligatoria dei lavoratori dipendenti ed altri 10 anni presso una gestione professionale potrà sommarli assieme ed ottenere la liquidazione della quota Inps di pensione all'età di 66 anni e 7 mesi ( requisito da adeguare alla speranza di vita dal 2019 in poi ), mentre per quella della gestione professionale occorrerà attendere il perfezionamento dei relativi requisiti anagrafici e contributivi. Molte gestioni professionali, infatti, prevedono un'età anagrafica superiore a 66 anni e 7 mesi stabilita nell'ordinamento previdenziale pubblico (si pensi che nella cassa forense l'età di uscita si eleverà gradualmente a 70 anni ed in molte casse l'età è già a 68 anni): in tal caso il soggetto dovrà attendere la maturazione dei suddetti requisiti per il conseguimento del pro quota dell'ente previdenziale privato e l'Inps erogherà, in sostanza, solo un anticipo della pensione.

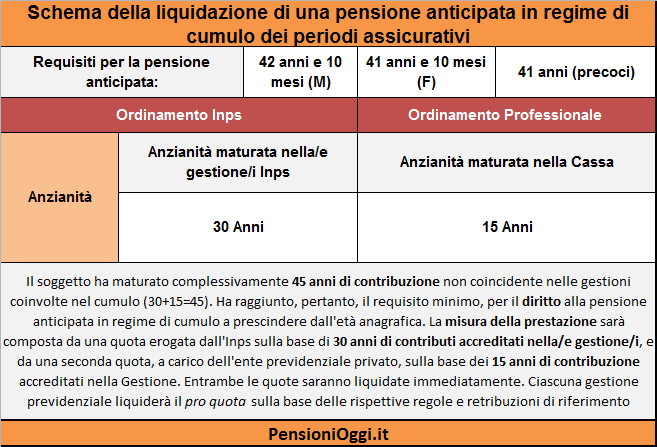

Ai fini del trattamento pensionistico anticipato

Regole diverse, invece, sono state previste per la liquidazione della pensione anticipata. In tal caso la prestazione non si configura a fattispecie progressiva ed il lavoratore potrà ottenere subito la liquidazione di entrambe le quote di pensione, sia a carico dell'Inps che delle casse previdenziali private. Per farlo l'interessato dovrà aver maturato un'anzianità complessiva tra le predette gestioni pari a 42 anni e 10 mesi (41 anni e 10 di contributi per le donne, 41 anni di contributi per i c.d. lavoratori precoci), requisiti da adeguare alla speranza di vita dal 2019 in poi.

In entrambi i casi, per potere accedere alle prestazioni dovranno essere presenti anche gli ulteriori requisiti previsti dalle Gestioni Inps e da ogni Cassa professionale che partecipi alla definizione del trattamento pensionistico , come la cessazione da lavoro dipendente o la cancellazione dagli albi professionali.

Il pagamento delle singole quote di pensione – come già avviene per la procedura di totalizzazione nazionale - sarà effettuato unicamente dall’INPS, come fosse un’unica pensione. Gli enti interessati rimborsano poi all’INPS le quote di pensione pagate per loro conto sulla base di apposite convenzioni che l'Inps dovrà stipulare con gli enti in questione.

Si presti attenzione, invero, che ai fini del calcolo (retributivo o contributivo che sia) con il cumulo gratuito ogni gestione considera separatamente solo le proprie contribuzioni. Pertanto, le contribuzioni riferite ad inizi di carriera, con retribuzioni non particolarmente interessanti, potrebbero portare anche all’attribuzione di quote di pensione molto esigue, cosa che non avverrebbe invece in caso di ricongiunzione ai sensi della Legge n°45/1990. Nel caso di ricongiunzione onerosa la contribuzione viene accentrata in un unico ente, ottenendo così il massimo vantaggio dai primi anni di assicurazione. Infatti, tali annualità sono computate nella pensione in base alle retribuzioni riferite agli ultimi anni di carriera, in genere più elevate.

Sul punto la Circolare Inps n°140/2017 ha precisato che con il cumulo la contribuzione afferente alle gestioni previdenziali private non potrà concorrere ai fini della determinazione dei 18 anni di contribuzione al 1995 utili per mantenere il calcolo retributivo sino al 2011. Dunque, ad esempio, un lavoratore con 10 anni nell'Inps ed altri 8 nell'ente previdenziale privato al 1995 non potrà valorizzare le anzianità accreditate nell'Inps dopo il 1995 con il sistema retributivo.

Ai fini del trattamento pensionistico di inabilità

Il diritto alla pensione di inabilità in cumulo è conseguito in base ai requisiti di assicurazione e di contribuzione, nonché agli ulteriori requisiti richiesti nella forma assicurativa nella quale il soggetto interessato è iscritto al momento del verificarsi dello stato inabilitante.

Qualora, al momento dell’evento invalidante, il soggetto risulti iscritto alla gestione dipendenti pubblici dell’INPS, il cumulo dei periodi assicurativi è consentito in caso di inabilità ai sensi dell’articolo 2, comma 12, della Legge n° 335 del 1995.

Per la concessione e la determinazione dell’eventuale quota di maggiorazione convenzionale trova applicazione la disciplina vigente nell’ordinamento della forma assicurativa nella quale il soggetto interessato è iscritto al momento del verificarsi dello stato inabilitante.

La ripartizione dell’onere, derivante dalla maggiorazione convenzionale tra le diverse forme assicurative che cumulano, viene effettuata tenendo conto del rapporto tra l’anzianità contributiva utile per la misura della pensione posseduta dal soggetto interessato in ciascuna forma e l’anzianità contributiva utile per la misura acquisita complessivamente dal soggetto nelle diverse forme interessate.

Ai fini del trattamento pensionistico ai superstiti

Per i decessi avvenuti dal 1° gennaio 2017, la facoltà di cumulo può essere esercitata per la liquidazione della pensione ai superstiti di assicurato o pensionato con periodi di contribuzione anche presso gli Enti di previdenza privati.

Relativamente alle corrette modalità operative di applicazione della disciplina in oggetto per il conseguimento del menzionato trattamento pensionistico, si è in attesa di ulteriori chiarimenti esplicativi da parte dell'INPS Gestione dipendenti pubblici.

Ente competente alla gestione della domanda di trattamento pensionistico in cumulo

I soggetti che intendono esercitare la facoltà di cumulo devono presentare la relativa domanda all’Ente previdenziale di ultima iscrizione ed in particolare alla forma assicurativa dove risulta accreditata l’ultima contribuzione a favore del lavoratore.

Nel caso in cui il soggetto interessato al cumulo risulti da ultimo iscritto a più forme assicurative ha facoltà di scegliere quella alla quale inoltrare la domanda.

Nel caso di pensione di vecchiaia, qualora risultino perfezionati i requisiti di cui all’articolo 24, commi 6 e 7, della Legge n° 214 del 2011 e non anche quelli previsti dall’ordinamento della Cassa di previdenza, l’interessato, alla maturazione dei citati requisiti di cui ai commi 6 e 7, presenta la domanda di pensione all’INPS che avrà cura di inoltrarla all’Ente di ultima iscrizione per la relativa istruttoria.

Ai fini dell’accertamento della sussistenza del diritto alla prestazione richiesta, l’Ente istruttore acquisisce dalle forme assicurative interessate al cumulo i dati relativi all’anzianità contributiva utile per il diritto, i periodi cui si riferiscono tali contributi e, in caso di pensione di vecchiaia in cumulo, anche la data del perfezionamento dei requisiti previsti dagli ordinamenti degli Enti di previdenza privati coinvolti ove diversi da quelli stabiliti dai citati commi 6 e 7 della Legge n° 214 del 2011.

L’Ente istruttore, accertata la sussistenza del diritto al trattamento pensionistico richiesto, acquisisce le quote di pensione di competenza delle forme interessate al cumulo.

Nel caso di liquidazione della pensione di vecchiaia in pro quota, l’Ente di previdenza privato, al successivo perfezionamento dei requisiti previsti dal rispettivo ordinamento, comunica all’INPS il relativo pro quota.

Nel caso di liquidazione della pensione di vecchiaia in pro quota, l’Ente di previdenza privato, al successivo perfezionamento dei requisiti previsti dal rispettivo ordinamento, comunica all’INPS il relativo pro quota.

Infatti, come precedentemente evidenziato, le forme assicurative interessate, ciascuna per la parte di propria competenza, determinano il trattamento pro quota in rapporto ai rispettivi periodi di iscrizione, secondo le regole di calcolo previste da ciascun ordinamento e sulla base delle rispettive retribuzioni di riferimento.

Istituti giuridici connessi al trattamento pensionistico

La pensione in regime di cumulo costituisce un’unica pensione e pertanto gli istituti giuridici connessi al trattamento pensionistico, quali ad esempio gli aumenti a titolo di rivalutazione automatica, l’integrazione al trattamento minimo, la maggiorazione sociale, la somma aggiuntiva sono liquidati con riferimento al trattamento unico complessivamente considerato sulla base delle disposizioni di legge vigenti ( come precisato dal Ministero del Lavoro e delle Politiche Sociali con Nota n°13919 dell’11 Settembre 2017 ).

Ricorsi

I ricorsi avverso i provvedimenti relativi ai trattamenti pensionistici in cumulo, sia per motivi amministrativi che sanitari, devono essere esaminati e decisi in base alla disciplina ed alle modalità previste dalla forma assicurativa che ha istruito la domanda.

I ricorsi avverso i provvedimenti relativi ai trattamenti pensionistici in cumulo, sia per motivi amministrativi che sanitari, devono essere esaminati e decisi in base alla disciplina ed alle modalità previste dalla forma assicurativa che ha istruito la domanda.

Aggiornato al: 28.11.2017