Intranet

Cumulo dei periodi assicurativi - 2018

L’articolo 1 comma 195 e seguenti della Legge di Bilancio 2017 ha ulteriormente modificato la facoltà di cumulo dei periodi assicurativi, introdotta con il D.Lgs. n°42/2006 e successivamente novellata dalla Legge di Stabilità 2013 ( Legge 24 dicembre 2012, n° 228 ).

Detta facoltà consta nella possibilità di cumulare i periodi assicurativi con contribuzione versata in più gestioni previdenziali per conseguire il diritto ad un’unica pensione, in alternativa agli istituti della ricongiunzione (eventualmente onerosa) o della totalizzazione.

Il cumulo dei periodi assicurativi non comporta il versamento di oneri a carico dell’interessato né il trasferimento di contributi da una gestione all’altra. Ogni gestione che interviene nel cumulo determina, per la parte di competenza, il trattamento pro-quota in rapporto ai propri periodi di iscrizione, secondo le regole di calcolo previste dal proprio ordinamento.

Dunque a differenza della ricongiunzione il cumulo non opera alcun trasferimento della contribuzione da una gestione previdenziale all'altra e, a differenza di quanto accade normalmente con la totalizzazione nazionale, il cumulo non prevede il passaggio al sistema contributivo.

Rispetto al passato, le nuove prescrizioni, in vigore dal 01.01.2017, introducono una sostanziale novità: la possibilità di utilizzare il cumulo nel caso di pensione anticipata ( non solo, quindi, nei casi di pensione di vecchiaia, di inabilità e indiretta ai superstiti, come previsto fino ad oggi), al raggiungimento dei previsti requisiti contributivi di 42 anni e 10 mesi per gli uomini e di 41 anni e 10 mese per le donne ( validi fino a tutto il 31.12.2018 9 e di 43 anni e 3 mesi per gli uomini e 42 anni e 3 mesi per le donne ( validi per il biennio 01.01.2019 – 31.12.2020 ), da adeguare ulteriormente agli incrementi della speranza di vita per gli anni seguenti al 2020.

Il nuovo cumulo si rivolge a tutti quei soggetti con contribuzione non coincidente versata in due o più delle seguenti gestioni previdenziali:

-

Assicurazione generale obbligatoria (Fondo Pensioni Lavoratori Dipendenti e Gestioni Speciali dei Lavoratori Autonomi: commercianti, artigiani, coltivatori diretti).

-

Gestioni sostitutive dell’Assicurazione generale obbligatoria.

-

Gestioni esclusive dell’Assicurazione generale obbligatoria.

-

Gestione separata.

-

Iscritti alle casse professionali.

Al pari della totalizzazione nazionale, il cumulo deve interessare tutti e per intero i periodi contributivi non coincidenti accreditati presso le diverse gestioni assicurative menzionate (non è possibile, in altri termini, un cumulo parziale cioè diretto a valorizzare solo la contribuzione in alcune gestioni); inoltre è necessario che gli assicurati non risultino già titolari di un trattamento pensionistico diretto in una delle gestioni interessate dal cumulo stesso (comprese le casse professionali). Dal 1° gennaio 2017, per effetto delle modifiche apportate dalla legge di bilancio 2017 il cumulo è ammesso anche qualora gli interessati abbiano perfezionato i requisiti per il diritto a un trattamento pensionistico autonomo in una delle casse coinvolte nel cumulo.

L’INPS – Direzione Centrale Pensioni, con Circolare n°60 del 16.03.2017, acquisito il parere del Ministero del Lavoro e delle Politiche Sociali, ha fornito le prime istruzioni applicative delle disposizioni sopra rappresentate, limitatamente ai casi di cumulo dei periodi assicurativi non coincidenti da parte degli iscritti a due o più forme di assicurazione obbligatoria per invalidità, vecchiaia e superstiti dei lavoratori dipendenti, autonomi, alla gestione separata di cui all'articolo 2, comma 26, della Legge 8 agosto 1995, n° 335 ed alle forme sostitutive ed esclusive della medesima, con esclusione, pertanto, del cumulo dei periodi assicurativi non coincidenti anche presso le Casse professionali, la cui disciplina è stata rinviata ad una successiva Circolare dell’Istituto ( Circolare Inps n°140 del 12.10.2017 ).

Come precisato dalle menzionate Circolari INPS, la modifica normativa in argomento, che ha innovato solo in parte l’istituto del cumulo, ha reso necessario un coordinamento tra la novellata formulazione dell’articolo 1, comma 239, della Legge n° 228 del 2012 con le ulteriori disposizioni normative già vigenti, con particolare riferimento ai requisiti relativi al conseguimento della pensione di vecchiaia in cumulo.

La pensione di vecchiaia in cumulo:

L’articolo 1, comma 239, della Legge n° 228 del 2012, come modificato dall’articolo 1, comma 195, lettera b), della Legge di Bilancio 2017, prevede che la facoltà di cumulo possa essere esercitata, per la liquidazione del trattamento pensionistico, a condizione che il soggetto interessato abbia i requisiti anagrafici previsti dal comma 6, dell’articolo 24, della Legge n° 214 del 2011 ( Riforma Monti / Fornero ), adeguati agli incrementi della speranza di vita ai sensi dell’articolo 12, della Legge n° 122 del 2010, e il requisito contributivo di cui al comma 7 del medesimo articolo. La facoltà in argomento, ai sensi del comma 243 della Legge n° 228 del 2012, deve avere ad oggetto tutti e per intero i periodi assicurativi accreditati presso le gestioni interessate al cumulo.

I commi 241 e 245 della Legge n° 228 del 2012, non innovati dalla Legge di Bilancio 2017, dispongono che :

-

il diritto al trattamento di pensione di vecchiaia è conseguito in presenza dei requisiti anagrafici e di contribuzione più elevati tra quelli previsti dai rispettivi ordinamenti che disciplinano le gestioni interessate all'esercizio della facoltà di cumulo e degli ulteriori requisiti, diversi da quelli di età e anzianità contributiva, previsti dalla gestione previdenziale alla quale il lavoratore o la lavoratrice risulta da ultimo iscritto;

-

le gestioni interessate, ciascuna per la parte di propria competenza, determinano il trattamento pro quota in rapporto ai rispettivi periodi di iscrizione maturati, secondo le regole di calcolo previste da ciascun ordinamento e sulla base delle rispettive retribuzioni di riferimento

Al riguardo, il Ministero del Lavoro e delle Politiche Sociali con Nota n°13919 dell’11 Settembre 2017 ha precisato che “La pensione di vecchiaia in cumulo, tenuto conto degli ordinamenti coinvolti e della loro autonomia regolamentare può configurarsi come una fattispecie a formazione progressiva, in forza della quale rilevano più momenti o fasi interconnesse. Di conseguenza, ai fini del diritto alla pensione di vecchiaia in cumulo, è necessario che sussistano i requisiti minimi di cui ai commi 6 e 7 dell’articolo 24 della Legge n° 214 del 2011 ( NB: Riforma Monti / Fornero, che si ripotano di seguito ), utilizzando tutti i periodi assicurativi accreditati presso le gestioni di cui al comma 239. Ai fini della misura, la liquidazione del trattamento pro quota in rapporto ai rispettivi periodi di iscrizione maturati, secondo le regole di calcolo previste da ciascun ordinamento e sulla base delle rispettive retribuzioni di riferimento, avverrà solo al conseguimento dei rispettivi requisiti anagrafici e contributivi”.

In caso di cumulo finalizzato al conseguimento della pensione di vecchiaia, l'operazione si configura a formazione progressiva.

In altri termini, ai fini del diritto alla pensione di vecchiaia in cumulo si potranno utilizzare tutti i periodi assicurativi accreditati presso le gestioni coinvolte nel cumulo. Ai fini della misura, la liquidazione del trattamento pro quota in rapporto ai rispettivi periodi di iscrizione maturati, secondo le regole di calcolo previste da ciascun ordinamento e sulla base delle rispettive retribuzioni di riferimento, avverrà solo al conseguimento dei rispettivi requisiti anagrafici e contributivi.

Requisiti minimi di cui ai commi 6 e 7 dell’articolo 24 della Legge n° 214 del 2011:

-

66 anni e 7 mesi di età unitamente ad almeno 20 anni di contributi (oppure 15 anni qualora in possesso di contribuzione al 31.12.1992 ) per Personale T.A., CEL, ricercatori universitari confermati e professori associati che non hanno esercitato l’opzione prevista dalla Legge n°230/2005, cosiddetta “ Legge Moratti “; 70 anni e 7 mesi unitamente ad almeno 20 anni di contributi (oppure 15 anni qualora in possesso di contribuzione al 31.12.1992 ) per Professori di prima fascia, professori associati che hanno esercitato l’opzione prevista dalla Legge n°230/2005, cosiddetta “ Legge Moratti “, professori associati nominati dopo l’entrata in vigore della Legge n°230/2005 – requisiti validi fino al 31.12.2018;

-

67 anni di età unitamente ad almeno 20 anni di contributi (oppure 15 anni qualora in possesso di contribuzione al 31.12.1992 ) per Personale T.A., CEL, ricercatori universitari confermati e professori associati che non hanno esercitato l’opzione prevista dalla Legge n°230/2005, cosiddetta “ Legge Moratti “; 71 anni di età unitamente ad almeno 20 anni di contributi (oppure 15 anni qualora in possesso di contribuzione al 31.12.1992 ) per Professori di prima fascia, professori associati che hanno esercitato l’opzione prevista dalla Legge n°230/2005, cosiddetta “ Legge Moratti “, professori associati nominati dopo l’entrata in vigore della Legge n°230/2005 – requisiti validi per il biennio 01.01.2019 – 31.12.2020.

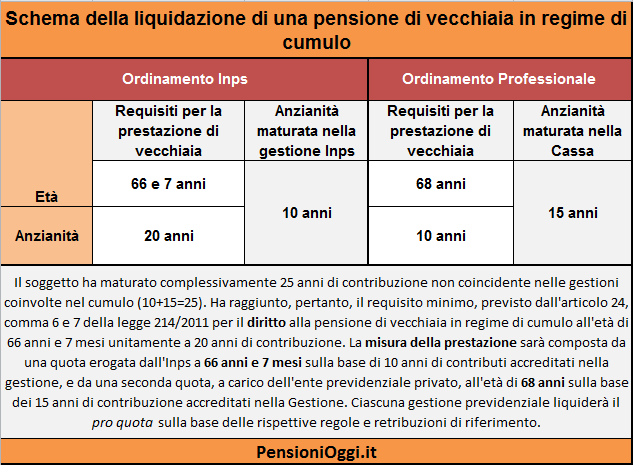

Ciò significa, ad esempio, che un soggetto con 10 anni di versamenti contributivi presso l'assicurazione generale obbligatoria dei lavoratori dipendenti ed altri 10 anni presso una gestione professionale potrà sommarli assieme ed ottenere la liquidazione della quota Inps di pensione all'età di 66 anni e 7 mesi ( requisito da adeguare alla speranza di vita dal 2019 in poi ), mentre per quella della gestione professionale occorrerà attendere il perfezionamento dei relativi requisiti anagrafici e contributivi. Molte gestioni professionali, infatti, prevedono un'età anagrafica superiore a 66 anni e 7 mesi stabilita nell'ordinamento previdenziale pubblico.

Il trattamento pensionistico pro quota a carico delle gestioni INPS decorre dal primo giorno del mese successivo a quello di maturazione dei requisiti più elevati tra quelli previsti dal comma 239 della Legge n° 228 del 2012; in alternativa, su richiesta dell’interessato, dal primo giorno del mese successivo a quello nel quale è stata presentata la domanda, sempreché sussistano alle predette date gli ulteriori requisiti, diversi da quelli di età e anzianità contributiva, previsti dalla gestione previdenziale alla quale il lavoratore o la lavoratrice risulta da ultimo iscritto.

La pensione anticipata in cumulo:

Regole diverse, invece, sono state previste per la liquidazione della pensione anticipata. In tal caso la prestazione non si configura a fattispecie progressiva ed il lavoratore potrà ottenere subito la liquidazione di entrambe le quote di pensione, sia a carico dell'Inps che delle casse previdenziali private, con il conseguimento del requisito di anzianità contributiva di cui all’articolo 24, comma 10, della Legge n° 214 del 2011 ( Riforma Monti / Fornero ), adeguata agli incrementi della speranza di vita ai sensi dell’articolo 12, della Legge n° 122 del 2010, che si riportano di seguito.

Requisito di anzianità contributiva di cui all’articolo 24, comma 10, della Legge n° 214 del 2011:

- 42 anni e 10 mesi di contributi per gli uomini e 41 anni e 10 mesi per le donne, a prescindere dall'età anagrafica – requisiti validi dal 01.01.2016 fino a tutto il 31.12.2018;

- 43 anni e 3 mesi per gli uomini e 42 anni e 3 mesi per le donne a prescindere dall'età anagrafica – requisiti validi per il biennio 01.01.2019 – 31.12.2020.

Ai fini del perfezionamento del suddetto requisito di anzianità contributiva, ciascuna gestione tiene conto della disciplina prevista dal rispettivo ordinamento.

Per il conseguimento della pensione anticipata in cumulo devono peraltro sussistere gli ulteriori requisiti eventualmente previsti dai singoli ordinamenti delle forme assicurative interessate al cumulo, quali ad esempio la cessazione dell’attività di lavoro dipendente e/o la cancellazione dagli albi professionali.

La pensione anticipata in regime di cumulo decorre dal 1° giorno del mese successivo alla presentazione della relativa domanda.

La pensione di inabilità in cumulo:

La facoltà di cumulo in argomento non può essere esercitata ai fini dell’assegno di invalidità.

Il diritto alla pensione di inabilità in cumulo è conseguito in base ai requisiti di assicurazione e di contribuzione, nonché agli ulteriori requisiti richiesti nella forma assicurativa nella quale il soggetto interessato è iscritto al momento del verificarsi dello stato inabilitante.

Qualora, al momento dell’evento invalidante, il soggetto risulti iscritto alle gestioni dell’INPS, il cumulo dei periodi assicurativi è consentito, in caso di inabilità, ai sensi dell’articolo 2 della Legge n° 222 del 1984. Tali istituto è stato esteso agli iscritti della gestione esclusiva dall’articolo 2, comma 12, della Legge n° 335 del 1995.

Con riferimento agli iscritti alla gestione esclusiva il diritto può essere, inoltre, conseguito in caso di inabilità assoluta e permanente a qualsiasi proficuo lavoro ai sensi dell’articolo 7, lettera a), della Legge n° 379 del 1955 ovvero, per il personale statale, ai sensi dell’articolo 42 del DPR n° 1092 del 1973.

Per la concessione e la determinazione dell’eventuale quota di maggiorazione convenzionale, trova applicazione la disciplina vigente nell’ordinamento della forma assicurativa nella quale il soggetto interessato è iscritto al momento del verificarsi dello stato inabilitante.

La ripartizione dell’onere, derivante dalla maggiorazione convenzionale tra le diverse forme assicurative che cumulano, viene effettuata tenendo conto del rapporto tra l’anzianità contributiva utile per la misura della pensione posseduta dal soggetto interessato in ciascuna forma e l’anzianità contributiva utile per la misura acquisita complessivamente dal soggetto nelle diverse forme interessate.

La pensione ai superstiti in cumulo:

Per i decessi avvenuti dal 1° gennaio 2017, la facoltà di cumulo può essere esercitata per la liquidazione della pensione ai superstiti di assicurato o pensionato con periodi di contribuzione anche presso gli Enti di previdenza privati.

Il diritto alla pensione indiretta si consegue in base ai requisiti di assicurazione e di contribuzione, nonché agli ulteriori requisiti richiesti nella forma assicurativa nella quale il dante causa era iscritto al momento della morte.

Ai fini del perfezionamento dei predetti requisiti, si tiene conto della somma dei periodi di assicurazione e contribuzione non coincidenti presso le singole forme assicurative ove il dante causa sia stato iscritto, indipendentemente dalla circostanza che le forme, diverse da quella competente ad accertare il diritto, riconoscano la qualifica di familiare superstite.

Le pensioni dirette liquidate con il cumulo sono reversibili ai superstiti con le modalità e nei limiti previsti da ogni forma pensionistica.

In particolare, ai fini del diritto alla pensione di reversibilità di una pensione diretta liquidata in regime di cumulo, occorre avere riguardo alla disciplina prevista da ogni forma pensionistica per l’individuazione dei familiari superstiti aventi titolo alla prestazione, nonché ai fini della determinazione della quota di pensione spettante a ciascuno di essi.

Pertanto, solo le forme assicurative che riconoscono il diritto alla pensione di reversibilità ai familiari superstiti liquidano il relativo pro quota secondo le aliquote di reversibilità previste dal rispettivo ordinamento.

Laddove, al momento della morte, il dante causa era titolare di una “quota” di trattamento pensionistico di vecchiaia in cumulo, in quanto aveva soddisfatto i requisiti minimi di cui all’articolo 24, commi 6 e 7, della Legge n° 214 del 2011 con il cumulo della contribuzione presso la Cassa, ai fini della pensione di reversibilità si deve tenere conto anche dell’ulteriore quota a carico della Cassa, da determinarsi secondo il relativo ordinamento con riferimento ai familiari superstiti e alle aliquote di reversibilità.

Qualora il requisito minimo di cui all’articolo 24, commi 6 e 7, della Legge n° 214 del 2011 sia stato soddisfatto con i soli periodi contributivi presso le gestioni dell’INPS, la Cassa liquida l’eventuale quota a suo carico, secondo la disciplina del relativo ordinamento.

Ente competente alla gestione della domanda di trattamento pensionistico in cumulo:

I soggetti che intendono esercitare la facoltà di cumulo devono presentare la relativa domanda all’Ente previdenziale di ultima iscrizione ed in particolare alla forma assicurativa dove risulta accreditata l’ultima contribuzione a favore del lavoratore.

Nel caso in cui il soggetto interessato al cumulo risulti da ultimo iscritto a più forme assicurative, ha facoltà di scegliere quella alla quale inoltrare la domanda.

Nel caso di pensione di vecchiaia, qualora risultino perfezionati i requisiti di cui all’articolo 24, commi 6 e 7, della Legge n° 214 del 2011 e non anche quelli previsti dall’ordinamento della Cassa di previdenza, l’interessato, alla maturazione dei citati requisiti di cui ai commi 6 e 7, presenta la domanda di pensione all’INPS che avrà cura di inoltrarla all’Ente di ultima iscrizione per la relativa istruttoria.

Ai fini dell’accertamento della sussistenza del diritto alla prestazione richiesta, l’Ente istruttore acquisisce dalle forme assicurative interessate al cumulo i dati relativi all’anzianità contributiva utile per il diritto, i periodi cui si riferiscono tali contributi e, in caso di pensione di vecchiaia in cumulo, anche la data del perfezionamento dei requisiti previsti dagli ordinamenti degli Enti di previdenza privati coinvolti ove diversi da quelli stabiliti dai citati commi 6 e 7 della Legge n° 214 del 2011.

L’Ente istruttore, accertata la sussistenza del diritto al trattamento pensionistico richiesto, acquisisce le quote di pensione di competenza delle forme interessate al cumulo.

Nel caso di liquidazione della pensione di vecchiaia in pro quota, l’Ente di previdenza privato, al successivo perfezionamento dei requisiti previsti dal rispettivo ordinamento, comunica all’INPS il relativo pro quota.

Calcolo del pro quota a carico dell’INPS:

L’articolo 1, comma 245, della Legge n° 228 del 2012 prevede che le forme assicurative interessate, ciascuna per la parte di propria competenza, determinano il trattamento pro quota in rapporto ai rispettivi periodi di iscrizione, secondo le regole di calcolo previste da ciascun ordinamento e sulla base delle rispettive retribuzioni di riferimento.

Si presti attenzione, invero, che ai fini del calcolo (retributivo o contributivo che sia) con il cumulo gratuito ogni gestione considera separatamente solo le proprie contribuzioni. Pertanto, le contribuzioni riferite ad inizi di carriera, con retribuzioni non particolarmente interessanti, potrebbero portare anche all’attribuzione di quote di pensione molto esigue, cosa che non avverrebbe invece in caso di ricongiunzione ai sensi della Legge n°45/1990. Nel caso di ricongiunzione onerosa la contribuzione viene accentrata in un unico ente, ottenendo così il massimo vantaggio dai primi anni di assicurazione. Infatti, tali annualità sono computate nella pensione in base alle retribuzioni riferite agli ultimi anni di carriera, in genere più elevate.

Per la determinazione dell’anzianità contributiva rilevante ai fini dell’applicazione del sistema di calcolo della pensione ( retributivo, misto, contributivo ), ovvero ai fini della determinazione dell’anzianità contributiva posseduta al 31 dicembre 1995, deve essere presa in considerazione la sola contribuzione maturata dall’interessato presso l'assicurazione generale obbligatoria, le forme esclusive e sostitutive della medesima, nonché la gestione separata di cui all'articolo 2, comma 26, della Legge n° 335 del 1995.

Anzianità contributiva rilevante ai fini dell’applicazione del sistema di calcolo della pensione:

- Dipendenti con più di 18 anni di anzianità contributiva al 31.12.1995 : Sistema di calcolo della pensione retributivo.

- Dipendenti con meno di 18 anni di anzianità contributiva al 31.12.1995 : Sistema di calcolo della pensione misto. Ovvero: - prima quota calcolata con sistema retributivo fino al 31.12.1995; -seconda quota calcolata con sistema contributivo dal 01.01.1996.

- Dipendenti assunti dal 01.01.1996, non aventi, pertanto, alcun versamento contributivo antecedente: Sistema di calcolo della pensione interamente contributivo.

Dunque, ad esempio, un lavoratore con 10 anni nell'Inps ed altri 8 anni nell'ente previdenziale privato al 31.12.1995, non potrà valorizzare le anzianità accreditate nell'Inps dopo il 1995 con il sistema retributivo, non potendo essere valorizzati gli 8 anni di versamenti contributivi nell'ente previdenziale privato ai fini della determinazione dell’anzianità contributiva complessiva al 31.12.1995.

Ai fini della misura del trattamento pensionistico pro quota, devono essere presi in considerazione tutti i periodi assicurativi accreditati nella singola gestione, indipendentemente dalla loro eventuale coincidenza con altri periodi accreditati presso altre gestioni.

Resta fermo che ciascuna gestione provvede a liquidare il rispettivo pro quota di competenza tenendo conto delle proprie regole di calcolo.

Laddove, ai fini del perfezionamento della pensione di vecchiaia in cumulo, sia previsto il requisito di importo soglia di cui all’articolo 24, comma 7, della Legge n° 214 del 2011, lo stesso deve essere verificato tenendo conto delle quote di pensione a carico delle gestioni dove sono stati perfezionati i requisiti per la pensione di vecchiaia.

Quest’ultima disposizione si applica ai dipendenti assunti dal 01.01.1996, il cui sistema di calcolo della pensione risulta interamente contributivo: tali soggetti accedono, infatti, al pensionamento di vecchiaia ( nella fattispecie tramite cumulo ) al maturare di un terzo requisito, aggiuntivo rispetto a quelli anagrafici e contributivi precedentemente evidenziati, ovvero a condizione che l’importo della pensione risulti maggiore o uguale a non meno di 1,5 volte l’importo dell’assegno sociale.

Il terzo requisito previsto per l’accesso al pensionamento di vecchiaia per i dipendenti soggetti al sistema di calcolo della pensione interamente contributivo NON E’ DA CONSIDERARSI qualora il dipendente abbia maturato un’anzianità anagrafica di 70 anni ed una anzianità contributiva minima ed effettiva di almeno 5 anni .

Istituti giuridici connessi al trattamento pensionistico:

La pensione in regime di cumulo costituisce un’unica pensione e pertanto gli istituti giuridici connessi al trattamento pensionistico, quali ad esempio gli aumenti a titolo di rivalutazione automatica, l’integrazione al trattamento minimo, la maggiorazione sociale, la somma aggiuntiva sono liquidati con riferimento al trattamento unico complessivamente considerato sulla base delle disposizioni di legge vigenti.

Al riguardo, il Ministero del lavoro e delle politiche sociali con la citata nota e propri allegati dell’11 settembre 2017 ha precisato che: “gli istituti in argomento possono essere applicati una sola volta in virtù dell’unicità giuridica dell’erogazione. (…) la pensione calcolata con il sistema del cumulo determina, come già il sistema previdenziale prevede, che detti istituti potranno operare solo in caso di verificato stato di necessità e al termine del perfezionamento dei requisiti previsti dalle singole gestioni interessate".

Pagamento dei trattamenti pensionistici in regime di cumulo:

Il pagamento dei trattamenti pensionistici in regime di cumulo, come previsto dall’articolo 1, comma 244, della Legge n° 228 del 2012 è effettuato dall’INPS che stipula apposite convenzioni con gli Enti di previdenza privati interessati.

L’onere dei trattamenti è a carico delle singole gestioni e forme pensionistiche, ciascuna in relazione alla propria quota.

L’Istituto è ente pagatore anche nei casi in cui non è interessato al pagamento di alcuna quota di pensione.

Ricorsi:

I ricorsi avverso i provvedimenti relativi ai trattamenti pensionistici in cumulo, sia per motivi amministrativi che sanitari, devono essere esaminati e decisi in base alla disciplina ed alle modalità previste dalla forma assicurativa che ha istruito la domanda.

Pagamento dell’indennità di fine servizio (TFS / TFR):

Infine, va evidenziato come per i lavoratori pubblici che si avvalgono della facoltà di cumulo dei periodi assicurativi , i termini e le modalità previsti per il pagamento dell’indennità di fine servizio (TFS / TFR) decorreranno dal raggiungimento, da parte degli interessati, del limite di età previsto per la pensione di vecchiaia, mediante applicazione di tutte le disposizioni normative vigenti a tale data.

Enti di previdenza di cui al Decreto Legislativo 30 giugno 1994, n° 509

Cassa nazionale di previdenza e assistenza avvocati e procuratori legali.

Cassa di previdenza tra dottori commercialisti.

Cassa nazionale previdenza e assistenza geometri.

Cassa nazionale previdenza e assistenza ingegneri e architetti liberi professionisti.

Cassa nazionale del notariato.

Cassa nazionale previdenza e assistenza ragionieri e periti commerciali.

Ente nazionale di assistenza per gli agenti e i rappresentanti di commercio (ENASARCO).

Ente nazionale di previdenza e assistenza consulenti del lavoro (ENPACL).

Ente nazionale di previdenza e assistenza medici (ENPAM).

Ente nazionale di previdenza e assistenza farmacisti (ENPAF).

Ente nazionale di previdenza e assistenza veterinari (ENPAV).

Ente nazionale di previdenza e assistenza per gli impiegati dell'agricoltura (ENPAIA).

Fondo di previdenza per gli impiegati delle imprese di spedizione e agenzie marittime.

Istituto nazionale di previdenza dirigenti aziende industriali (INPDAI).

Istituto nazionale di previdenza dei giornalisti italiani (INPGI).

Opera nazionale assistenza orfani sanitari italiani (ONAOSI).

Enti di previdenza di cui al Decreto Legislativo 10 febbraio 1996, n° 103

Ente di Previdenza e assistenza per biologi (ENPAB)

Ente di previdenza e assistenza per periti industriali (EPPI)

Ente di previdenza e assistenza per gli psicologi (ENPAP)

Cassa di previdenza e assistenza per infermieri professionali, assistenti sanitari e vigilatrici d’infanzia (ENPAPI)

Ente di previdenza e assistenza pluricategoriale fra dottori agronomi e forestali, attuari, chimici e geologi (EPAP)

Gestione separata presso l’INPGI per giornalisti che esercitano in forma autonoma (INPGI 2)

Gestione separata presso l’ENPAIA per agrotecnici

Gestione separata presso l’ENPAIA per periti agrari

Ultime notizie in merito al pagamento delle pensioni dei professionisti in regime di cumulo

In data 28.03.2018, l'Assemblea dei presidenti delle Casse previdenziali dei professionisti (Adepp) ha approvato all'unanimità il nuovo schema di convenzione sulle pensioni in cumulo in accordo con l'Inps.

La nuova convenzione accoglie le richieste dell'Inps e rimette ad un successivo accordo tra Casse ed Inps l'individuazione delle modalità di ripartizione degli oneri economici per ciascuna pratica fermo restando che gli oneri sostenuti per le procedure amministrativo-contabili necessarie per l’erogazione delle prestazioni saranno divisi in base alla quota di pensione erogata da ciascun ente.

Nello specifico il testo della Convenzione rimette a una commissione di esperti, designati pariteticamente dalle parti ed integrati con un componente indicato dal Ministero del Lavoro e delle Politiche Sociali ed uno indicato dal Ministero dell’Economia e delle Finanze, la determinazione dell’importo da ripartire, fermo restando l'immediato rimborso analitico delle commissioni bancarie sostenute. Con il nuovo documento l'Istituto di previdenza pubblico potrà così, nelle more del raggiungimento di tale accordo, mettere in liquidazione le pensioni dei professionisti.

Restano sullo sfondo i problemi legati alle regole di calcolo dell'assegno in regime di cumulo. Che i professionisti continuano a denunciare con fermezza. L'articolo 1, co. 245 e 246 della Legge n°228/2012 prevede, infatti, che ai fini della determinazione del sistema retributivo o contributivo occorre prendere in considerazione l'anzianità complessivamente maturata dall'assicurato in tutte le gestioni previdenziali. La Circolare Inps n°140/2017 si è discostata da questo principio di massima stabilendo che - ove il cumulo interessi periodi assicurativi nelle casse professionali - i contributi ante 1996 versati presso le Casse non possono essere utilizzati per raggiungere i 18 anni di contributi necessari per mantenere il sistema di calcolo retributivo sullo spezzone Inps sino al 2011. Così un avvocato con 15 anni di contributi Inps al 1995 che riscatta 3 anni in Cassa Forense prima del 1995 non può mutare il calcolo da contributivo a retributivo sulla quota Inps sino al 2011.

Se l'Inps ha stabilito l'irrilevanza dei contributi versati presso la Cassa ai fini della determinazione del criterio di calcolo della pensione anche la maggior parte delle Casse ha fatto altrettanto stabilendo l'irrilevanza dei contributi versati nell'Inps (o in altre Casse) per la fissazione delle regole di calcolo della propria quota. Cosicché la possibilità di ottenere il calcolo retributivo sul pro quota erogato dalla Cassa sorge solo il professionista abbia raggiunto i requisiti autonomi previsti nella singola cassa. In tutti gli altri casi il pro quota viene pagato con le regole contributive, un danno per il lavoratore, snaturando lo stesso istituto del cumulo che verrebbe così ricondotto ad una normale totalizzazione nazionale già da diversi anni disponibile nel nostro ordinamento. Salve da queste problematiche solo le Casse di più recente istituzione, nate con la Legge n°103/96, che conoscono solo il sistema contributivo. Per effetto di queste regole di calcolo particolarmente sfavorevoli potrà ben accadere che un professionista con una lunga carriera contributiva alle spalle ottenga la liquidazione di un trattamento pensionistico in gran parte calcolato con le regole contributive. Non molto lontano da quanto avrebbe conseguito con una normale totalizzazione.

Il prossimo 14 Aprile è calendarizzato a Roma il Direttivo del Comitato Cumulo e Casse Professionali per fare il punto sull'attuazione dello strumento e procedere a nuove iniziative di tutela per i professionisti che intendono aderire al cumulo. Dopo lo sblocco dei pagamenti delle pensioni il Comitato pone l'accento sul mancato riconoscimento - da parte dell'Inps e di alcune casse professionali - dei 18 anni di contributi ai fini del mantenimento del calcolo retributivo sull'assegno pensionistico; la questione dell'ENASARCO che, come noto, non riconosce la possibilità di cumulare la contribuzione con le gestioni della previdenza pubblica obbligatoria per via dei suoi specifici connotati giuridici; lo slittamento nella percezione del TFS per i dipendenti pubblici che aderiscono al cumulo. Nel direttivo si discuterà pure di eventuali azioni legali contro i ritardi che hanno caratterizzato il decollo e l'attuazione della misura.

Ultimo aggiornamento al 13.04.2018